שנת המס מתקרבת אל סופה וזה בדיוק הזמן לבצע היערכות מיוחדת ולשים דגש על נושאים ספציפיים שיעזרו לכם להשאיר אצלכם בכיס יותר כסף. סיום נכון של שנת המס יכולה לחסוך לכם הרבה מאד כסף ולהפחית בהוצאות אם תעשו מספר מהלכים משמעותיים לפני סגירת השנה. מה הן הפעולות שכדאי לעשות? וכיצד הן יכולות לחסוך לכם כסף?

✅ מה הן הדרכים להקטין את תשלומי המס?

✅ מה הוא חוק פנסיה חובה לעצמאים?

✅ כמה עצמאי יכול להפקיד לפנסיה?

✅ איך תדעו כמה צריך להפקיד לקרן השתלמות?

✅ מה הן יתרונות ההפקדה לקרן השתלמות?

✅ כמה כדאי להפקיד לקרן השתלמות כך שיוכר במס?

✅ מה החוק לגבי ההפקדות הפנסיוניות של העובדים שלכם?

✅ מה כדאי לקחת בחשבון במעבר שבין עוסק פטור לעוסק מורשה?

✅ ומה כדאי לכל בעל עסק לעשות ממש עכשיו כדי להשאיר אצלו בכיס יותר כסף?

טיפים כלכליים לפני סיום שנת המס

ללא היערכות מתאימה ותכנון נכון, אתם עלולים לפספס מהלכים חשובים ופשוטים שיכולים לסייע לכם לצמצם את תשלומי המיסים ולמקסם את הרווחים לטובת השגת תוצאות עסקיות טובות יותר.

כבעל עסק מומחה לתחום הפיננסים והייעוץ הכלכלי לעסקים ולחברות בעל ניסיון של מעל 25 שנה, ולשעבר ממקימי היחידה לייעוץ פנסיוני ומנהל מחוז באחד הבנקים המובילים במדינה. ריכזתי עבורכם טיפים כלכליים שיעזרו לכם להשאיר אצלכם יותר כסף בכיס, רגע לפני שמסתיימת שנת המס.

איך עושים את זה? באמצעות שיפור הפעילות והתייעלות עסקית וכלכלית שתסייע לכם להיערך לסגירת שנת המס בצורה המיטבית. בהמשך לכך, ישנן מספר פעולות שמצד אחד יאפשרו לנו לדאוג לעצמנו: מבחינת ההפקדות לפנסיה, לקרן השתלמות, אובדן כושר עבודה ועוד מגוון פעולות שיאפשרו לנו מצד אחד לדאוג לעצמנו, ומהצד השני לייצר הוצאה מוכרת לעסק ולהקטין את תשלומי המיסים.

הטיפ הראשון: הקדימו הוצאות עתידיות לשנת המס שמסתיימת

עבור בעלי העסקים שהעסק שלהם בצמיחה, שמזהים גידול בהכנסות וגם עבור בעלי העסקים שיש להם הוצאות קבועות, שהם גם ככה משקיעים סכומי כסף ברכישת שירותים, כמו שיווק דיגיטלי ותשלומים קבועים לספקים ועוד.

הקדימו את ההוצאות מהשנה הבאה לשנת המס הנוכחית. כך תקטינו את תשלומי המס שלכם השנה לטובת שירותים שממלא תרכשו עבור העסק שלכם לשנה הבאה ובכך תשלמו פחות מיסים, מה שאומר שתשאירו אצלכם בכיס יותר כסף.

דבר נוסף, וודאו שהעברתם לרו"ח שלכם את כל ההוצאות של שנת המס הנוכחית. לעתים קורה שעצמאים שוכחים להעביר לרו"ח חשבוניות של הוצאות, בגלל שהם עסוקים בעבודה עד מעל הראש או שבגלל שהחשבוניות הלכו לאיבוד.. ואז ההוצאות אינן נכנסות להוצאות של העסק.

הקפידו לעבוד בצורה מסודרת לאורך השנה, מומלץ לפתוח ניילונית חודשית או דו-חודשית, תלוי בסוג העסק ולתייק בה חשבוניות השייכות להוצאות של אותו החודש. במקביל כמובן, יש לנהל תיקייה במחשב ולתייק בה את כל ההוצאות שמגיעות אלינו באופן דיגיטלי. את אלו יש להעביר לרו"ח בזמן. כל תוודאו שלא פספסתם שום הוצאה.

הטיפ השני: כספים שאמורים להיכנס אליכם, העבירו במידת האפשר לשנת המס הבאה

בדקו עם חלק מלקוחותיכם את האפשרות, במקרה שנוח להם, לדחות תשלומים המיועדים לנו לשנת המס הבאה. אומנם יש סיכון בזה, הסיכון הוא שאולי יהיו לקוחות שיסכימו שנקבל מהם את הכסף בשנה העוקבת ומי יודע אם יהיה להם כסף לשלם בשנה הבאה.

לכן צריכים להיות זהירים ולא לעשות את המהלך הזה עם כל אחד מהלקוחות, אלא רק עם אלו שאתם בטוחים במאת האחוזים שיהיה להם כסף לשלם לכם בשנה הבאה.

מה המהלך הזה נותן? אם אנחנו דוחים הכנסות לשנה הבאה, בעצם השנה הרווחנו פחות, מכאן שנוכל לשם לחות מס והנה שוב, השארנו אצלנו בכיס יותר כסף.

הטיפ השלישי: הפקדה לפנסיה חובה לעצמאים.

אחרי שהמדינה חוקקה את החוק: פנסיה חובה לעצמאים. עצמאי שלא הפקיד מספיק בהתאם לתקנות פנסיה חובה לעצמאים בשנת המס הקודמת והנוכחית – יכול וצריך לבצע את ההשלמה בשנת המס הנוכחית וכמובן לבקש שיוך של הכספים בקרן הפנסיה בהתאם לחוסר של אותה שנה, במידה ולא, המדינה קונסת אותו ב-500 שקלים.

כמה עצמאי יכול להפקיד לפנסיה?

עצמאי יכול להפקיד 16.5% מהכנסה של 211,000 ₪ בשנה או הכנסתו בפועל, הנמוך מבניהם.

בנוסף, יכול להפקיד עוד 3.5% לטובת כיסוי של אובדן כושר עבודה.

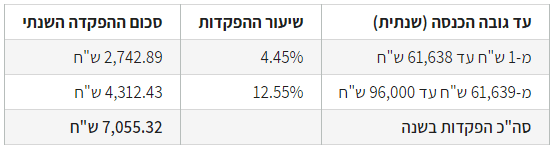

איך תדעו כמה באמת אתם צריכים לשלם?

(באדיבות אתר כל זכות)

אם ההכנסה השנתית היא עד 61,638 ש"ח לערך, צריך לשלם בשנה, מבחינת פנסיית החובה 2,742.89 ש"ח לשנה. ברגע שעוברים את אותם 61,638 ש"ח, שהמשמעות היא 4.45% מההכנסה ולכן סך הכל 2,742.89 ש"ח לשנה.

ברגע שחצינו את ההכנסות, מעל 61,638 ש"ח בשנה, אז אנחנו צריכים לשלם כבר 12.55% מההכנסה.

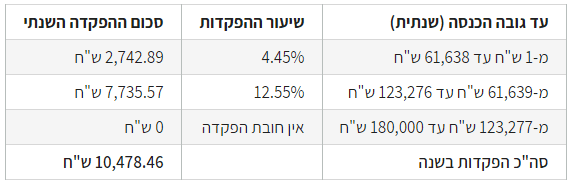

(באדיבות אתר כל זכות)

המשמעות היא אם אנחנו מדברים על עוד 120,000-130,000 ש"ח, אנחנו מדברים על עוד הפקדה שנתית של 7,735.57 ש"ח בשנה.

סה"כ, גם אם הרווחנו 200,000 ש"ח, 300,000 ש"ח או יותר בשנה, המקסימום שהמדינה מחייבת הוא 10,478.46 ש"ח. זה מה שהמדינה מחייבת את מי שחל עליו חוק פנסיה חובה וליהנות מהטבת המס.

* פנסיה חובה לעצמאים – מיועדת לעצמאים העומדים בתנאים המוגדרים כחוק.

** מאמר זה אינו מהווה ייעוץ כלכלי או פנסיוני. לשם כך יש להיעזר בשירותיו של יועץ מומחה שיבחן את המקרה הפרטי שלכם.

הטיפ הרביעי: עוסק מורשה/פטור – יכול וכדאי שיפקיד לקרן השתלמות

הטיפ הרביעי עוסק בהפקדות לקרן ההשתלמות. הרבה עצמאים שהם אפילו עוסקים פטורים לא מכירים את האפשרות להפקיד לקרן השתלמות, יש שגיאה רווחת שרק עוסק מורשה יכול להפקיד לקרן השתלמות – גם אם אתה עוסק פטור אתה יכול להפקיד לקרן השתלמות.

מה גובה ההפקדה לקרן השתלמות?

4.5% מההכנסה, דרך אגב, אפשר להפקיד גם 7% מההכנסה.

מה יתרונות ההפקדה לקרן השתלמות?

- נחשב כהוצאה עבור העסק.

- אפשר למשוך אותו אחרי 6 שנים (אפשר, אבל לא כדאי).

- ההפקדות לקרן (עד התקרה) פטורות ממס על רווחי הון.

עוסק מורשה יכול להפקיד 7% מההכנסה מקסימלית של 264,000 ש"ח או הכנסתו בפועל, הנמוך מבניהם. שוב, זה רק מה שיוכר לו במס.

יחד עם זאת, גם אם אתם עצמאים בהכנסה של 150,000 ש"ח ועל פניו מוכרים לכם במס רק 7% מהסכום הזה, שזה אומר 10,500 ₪, תוכלו להפקיד את המקסימום שהם 18,480 ש"ח (7% מתוך ה-264,000) אומנם הסכום העודף (בין 10,500 לבין 18,480) לא יוכר כהוצאה, אך יחד עם זאת, בזמן משיכת הכסף (אחרי 6 שנים) לא תשלמו מס על רווחי הון על כל הסכום.

הטיפ החמישי: במידה ואתם מעסיקים עובדים – וודאו שהושלמו עבורם כל ההפקדות הפנסיוניות לשנת המס הנוכחית.

הטיפ החמישי מיועד למי שמעסיק עובדים. במידה ואתם מעסיקים עובדים, יש לוודא שהושלמו כל ההפקדות הפנסיוניות עבורם בשנת המס הנוכחית.

עובד שהתחיל לעבוד אצלכם בשנת המס הנוכחית, במידה והגיע אליכם עם תוכנית פנסיונית קיימת (פנסיה או ביטוח מנהלים), חלה עליכם החובה לשלם לו רטרו עבור התנאים הפנסיונים הללו, החל מתום שלושה חודשי עבודה או סוף שנת הכספים.

צריך לוודא שגם מלוא כספי הפיצויים יופקדו לאותן הפרשות פנסיוניות של העובדים.

הטיפ השישי: קחו בחשבון את התמחור ותכנון תזרים המזומנים במעבר מעוסק פטור לעוסק מורשה.

הטיפ השישי עוסק במעבר מעוסק פטור לעוסק מורשה. אם ההכנסה שלכם בשנת 2023 עברה את הרף של כ-107,692 ש"ח, לא תוכלו להיות עוסק פטור. אם משנים סטאטוס מעוסק פטור לעוסק מורשה, מחויבים לשלם 17% מע"מ. שאותו אני ממליץ לגלם במודל התמחור – בהקשר הזה צריך לזכור שבאותו רגע אתם גם יכולים להתקזז על המע"מ שאתם משלמים בגין ההוצאות שלכם.

מה כדאי לעשות אם אתם עוסקים פטורים ונשארה רק תקופה קצרה על לסוף השנה?

תתייעצו עם רו"ח שלכם, מה הייתה ההכנסה שלכם עד כה ובמידה ויש אפשרות שאתם מתקרבים לאותם 100,000 ש"ח, אולי כדאי לדחות את ההכנסות לשנה הבאה ולהישאר עוסק פטור השנה ולא להתחיל להיות עוסק מורשה בסוף השנה.

*** חשוב שלפני כל החלטה שאתם מקבלים – תתייעצו עם רו"ח שלכם או עם היועץ הפנסיוני שלכם – כדי לדעת בדיוק מה כדאי ונכון לעשות במקרה הפרטי שלכם.

הטיפ השביעי: בדקו את האפשרות להוזיל את עלויות הריביות על ההלוואות

הטיפ השביעי עוסק במימון. חשוב מאד לבדוק את האפשרות להוזיל את ההלוואות לעסק. הרי בסוף כל עסק מושתת על מימון. מומלץ לבדוק בבנק שלכם ולפחות בעוד בנק נוסף את נושא ההלוואות לעסק -האם תוכל להוזיל את העלויות שלהן? חשוב לדעת באיזו ריבית ההלוואה הקיימת שלכם.

אצל לקוחות שאני פוגש לעתים אנחנו מגלים ביחד שגובה הריביות על ההלוואות שהם לקחו מאד גבוהות של 7%, 8% ואפילו יותר ומצד שני בעת הזו (נכון לתאריך כתיבת המאמר) הריביות ירדו, זה בדיוק הזמן להתמקח עם הבנק ולבקש הוזלה בריבית.

מה הן הפעולות שמומלץ לעשות כדי להוזיל את תשלומי ההלוואות?

- בדקו בעוד בנקים מה הריביות שהם מוכנים לתת.

- התמקחו עם הבנק ותבקשו הוזלה בריבית.

- בדקו בבנק אחר מה ההטבות שאפשר לקבל במידה ועוברים אליו או במידה ופותחים חשבון נוסף?

- גובה הריבית הוא פרט חשוב, יחד עם זאת אפשר בדקו את האפשרות לבצע פריסה של החוב כך שיקל על תזרים המזומנים.

לסיכום, עניין המימון הוא מהותי בניהול העסק, כך שחשוב להשקיע בו חשיבה ותכנון. זה יכול לחסוך לכם הרבה מאד כסף גם בטווח המידי וגם בטווח הרחוק, בכמה פעולות פשוטות וחיוניות. בנוסף, לקראת השנה החדשה חשוב לתכנן כמה כסף אנחנו צריכים לצורך ניהול העסק, בין אם מדובר ברכישת מלאי, תשלומי ספקים או רכישת פעילות שיווקית (כדוגמת שיווק דיגיטלי) כך שנוכל לדעת מה הם הצרכים המימוניים שלנו לעתיד העסק שלנו לשנה הקרובה.